2018年,A股市场震荡一直是大众热议的话题。2018年12月28日,上证指数下跌至2493.90点,跌破2500点大关。深证成指经历几次波动,却也是一路下挫。A股市场情绪成秘,让人无法捉摸。主动投资策略难以获得以往的超额收益,让越来越多的投资者将目光投向Smart Beta。

财新数据基于多年Smart Beta积累和研究,通过建立透明有效的因子分析机制,帮助中国 A 股市场的投资者们建立一套A 股投资的因子框架,更好地做出投资决策,这些风格因子是基于长期的Smart Beta 学术研究并结合A 股市场的运行规律建立的,已被证明是市场长期收益的系统性驱动。

一、因子指标分类

我们将中国A股市场的因子分为三个大类,分别是成长类(进取型)因子、行为类(中性)因子和价值类(防御型)因子。长期来看,这些因子在A股都能取得高于市值加权平均组合的超额收益,所以也被称为智能贝塔因子。

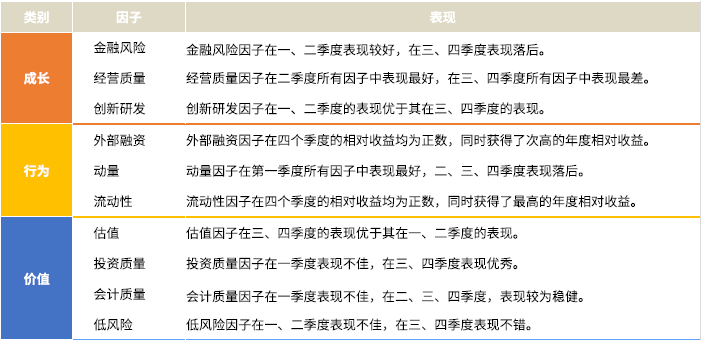

► 进取型因子:金融风险、经营质量、创新研发

► 中性因子:外部融资、动量、流动性(低)

► 防御型因子:估值、投资质量、会计质量、低风险

然而A股市场风格多变,受金融环境、参与者、投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,一味坚持单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。

► 在市场风险情绪乐观(Risk on),流动性边际改善的时候,进取型因子往往能够取得最大的超额收益;

► 在市场避险情绪高涨(Risk off),流动性逐步变差的时候,防御型因子往往能够取得较为优秀的收益;

► 中性因子通过捕捉市场上各类投资者的行为偏差获利,几乎不受市场风格影响,只要市场上的散户和机构仍然表现出类似的行为特征,那么在不同的宏观市场环境中,行为因子都能够取得绝对收益。

二、2018年因子绩效分析

2018年,中国A股市场出现了两次风格转化,年初表现优异的进取型因子在市场整体下行中逆势上涨,体现了投资者仍然看好中期成长股的风险回报,随着年中去杠杆和贸易战带来风险悲观预期,防御型因子在三、四季度表现最好。 而中性因子在2018间全年持续获得了稳定的正收益。

2018年因子表现回顾,正如我们所分析的,2018年不同阶段因子风格表现出不同的超额收益。

虽然几乎所有的因子都在整个2018年取得了正超额收益,但是只使用一个因子不仅收益不高而且会在市场波动上额外叠加因子周期波动,单因子策略会放大组合波动率。而传统上多因子的简单叠加或者进行分层筛选则会遇到因子之间的因子收益出现减弱乃至于互相抵消。

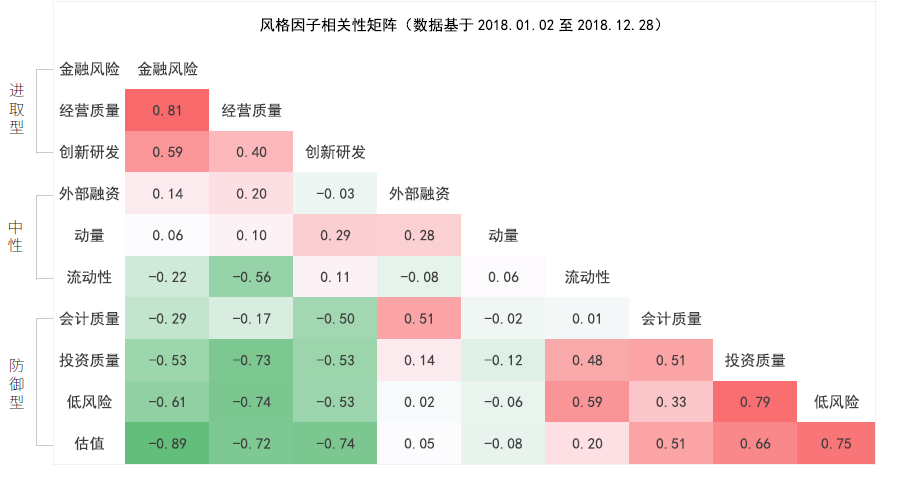

三、因子相关性

在我们的因子分析框架中,为了避免数据挖掘和过度拟合等量化分析的常见错误,我们根据金融研究,将因子大类、因子、指标之间进行相关度的分析。

三类因子风格,十个因子的相关性矩阵表现出强有效的统计规律。

► 进取型因子和防御型因子大类内部各个因子间均具有强正相关性(>0.5)

► 行为中性类内部各因子相关性很弱(0.3)

► 进取和防御两类因子相互之间呈负相关性(<-0.3)

► 行为中性因子和进取型因子之间不相关或弱相关 (-0.3<<0.3)

► 行为中性因子和防御型因子之间不相关或弱相关 (-0.3<<0.3)

四、2019年Smart Beta 投资展望

A股监管的改善和投资者结构的国际化正在持续改变A股的 Smart Beta 特性。同时,由于市场的多变,中国A股市场没有长期不变的风格。因此,我们建议投资者选择2019年的投资方式时采取Smart Beta因子投资框架,以行为中性因子为基础,动态配置成长或价值类因子来构建A股的多因子组合。

同时,考虑到宏观风险和投资风格会动态决定A股的主流风格,我们将动态配置进取型或防御型因子,兼顾收益和风险的平衡。

Smart Beta 因子投资体系融合了现在组合投资理论和行为金融学的一系列成就,过去两年我们将其逐渐在A股市场本地化,为A股长期投资者提供低成本、高信息比率的投资方式。

财新数据联合国际领先的因子投资团队,基于对中国A股市场多年数据和研究经验积累及权威专家团队,致力于为中国A股投资者提供市场分析和指数设计。

商务事项合作,请联系:

阮女士

电话:+86(21)33830502-820

邮箱:weijiaruan@caixin.com

2019年02月02日